Projet 3: Couverture de portefeuille algorithmique (Hedging)

Qu’est-ce que la couverture de portefeuille ?

La couverture de portefeuille décrit une variété de techniques utilisées par les gestionnaires de placements, les investisseurs individuels et les sociétés pour réduire l’exposition au risque dans un portefeuille de placement. La couverture utilise un investissement pour minimiser l’impact négatif des fluctuations de prix défavorables sur un autre. il existe de nombreuses façons de couvrir les actions, par example utiliser des options pour couvrir les risques portefeuille.

Comment fonctionne la couverture de portefeuille ?

La couverture de portefeuille implique généralement l’utilisation des produits dérivés (options et contrats à terme(futures)) pour limiter les pertes. Par exemple, un investisseur inquiet des fluctuations de prix à court terme des actions ABC peut couvrir son portefeuille d’actions contre les pertes à court terme en achetant le même nombre d’options de vente ABC (achat put). Une baisse de la valeur des actions ABC sera couverte, ou compensée, par les bénéfices des options de vente(sera couverte par note put).

Quelles sont les stratégies de couverture les plus efficaces pour réduire le risque de marché ?

Il existe un certain nombre de stratégies de couverture efficaces pour réduire le risque de marché, selon l’actif ou le portefeuille d’actifs couverts. Les trois les plus populaires sont la construction de portefeuille, les options et les indicateurs de volatilité.

Qu’est une Option ?

Un contrat d’option est un accord qui donne à l’acheteur le droit, mais pas l’obligation, d’acheter ou de vendre un actif à un prix déterminé. Dans certains cas, une option peut être exercée à tout moment avant la date d’expiration(Options American), et dans d’autres cas, elle ne peut être exécutée qu'à la date d’expiration(Option Europeen).

C’est quoi l’indicateurs de volatilité ?

L'indicateur de volatilité est un outil technique qui mesure à quel point un titre s'éloigne de son prix moyen, supérieur et inférieur.

exemple: Bollinger Bands, Average True Range (ATR)…

Théorie moderne du portefeuille (Modern Portfolio Theory)

L’un des principaux outils est la théorie moderne du portefeuille (MPT), qui utilise la diversification pour créer des groupes d’actifs qui réduisent la volatilité. MPT utilise des mesures statistiques pour déterminer une frontière efficiente pour un montant de rendement attendu pour un risque définis. La théorie examine la corrélation entre différents actifs, ainsi que la volatilité des actifs, pour créer un portefeuille optimal.

Indicateur d’indice de volatilité

Les investisseurs peuvent également se couvrir en utilisant l’indicateur de l’indice de volatilité (VIX). Le VIX(Volatility Index Indicator) mesure la volatilité implicite at the money calls and puts sur l’indice S&P 500. Le VIX augmente pendant les périodes de volatilité accrue. Généralement, un niveau inférieur à 20 indique une faible volatilité, tandis qu’un niveau de 30 est très volatil. Il existe des fonds négociés en bourse (ETF) qui suivent le VIX. Les investisseurs peuvent utiliser des actions ou des options d’ETF pour prendre une position longue sur le VIX en tant que couverture spécifique à la volatilité.

Bien sûr, bien que ces outils soient certainement puissants, ils ne peuvent pas réduire tous les risques de marché.

Options

Les options sont un autre outil puissant. Les investisseurs qui cherchent à couvrir une action individuelle avec une liquidité raisonnable peuvent souvent acheter des options de vente pour se protéger contre le risque d’un mouvement baissier. Les puts prennent de la valeur à mesure que le prix du titre sous-jacent baisse. Le principal inconvénient de cette approche est le montant de la prime pour acheter les options de vente(premium). Les options achetées sont sujettes à une dégradation dans le temps et perdent de la valeur à mesure qu’elles approchent de l’expiration. Les écarts de vente verticaux (Vertical put spreads) peuvent réduire les montants de prime dépensés.

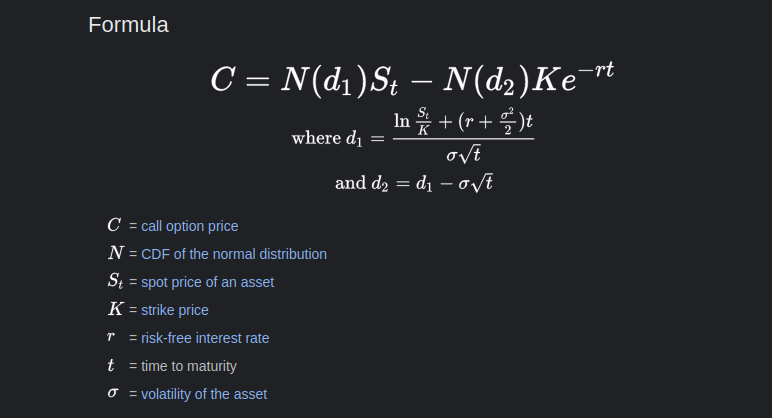

Les Actifs ont une exposition très directe au risque specifique et systématique. Les options, en revanche, sont exposées non seulement à l’actif sous-jacent, mais également aux taux d’intérêt, au temps et à la volatilité. Ces expositions sont des données d’entrée(ou des inputs) du modèle d'évaluation des options Black-Scholes. Étant donné que ces entrées affectent la valeur de l’option en question, la dérivée partielle de la fonction peut nous dire comment la valeur de l’option change lorsque l’une de ces expositions change en maintenant, les autres constantes.

La formule du model de Black-Scholes:

Ici, nous nous concentrerons sur la stratégie d’options pour couvrir notre portefeuille. Discutons d’abord de toutes les dérivées partielles de ce modèle d'évaluation des options, puis codez un système de couverture algorithmique en utilisant Python.

Les Greeks

Que sont les Greeks ?

Les variables utilisées pour évaluer le risque sur le marché des options sont communément appelées « les Greeks ». Un symbole Greeks est utilisé pour désigner chacun de ces risques. Les traders utilisent différentes valeurs Greeks, telles que delta, thêta et autres, pour évaluer le risque des options et gérer les portefeuilles d’options. Chacun de ces Greeks est associé à une valeur, et cette valeur indique aux traders comment l’option se déplace ou le risque associé à cette option. Le nombre ou la valeur associée à un Greeks change avec le temps. Par conséquent, les traders d’options sophistiqués peuvent calculer ces valeurs quotidiennement pour évaluer tout changement susceptible d’affecter leurs positions ou leurs perspectives, ou simplement pour vérifier si leur portefeuille doit être rééquilibré. Vous trouverez ci-dessous quelques-uns des principaux Greeks.

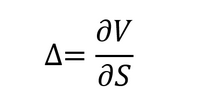

Delta

La dérivée partielle du premier ordre par rapport à l’actif sous-jacent de l'équation de Black-Scholes est appelée Delta. Delta (Δ) représente le taux de variation entre le prix de l’option et une variation de $1 du prix de l’actif sous-jacent. Le delta d’une option d’achat(call) est compris entre 0 et 1, tandis que le delta d’une option de vente(put) est compris entre 0 et -1. Par exemple, supposons qu’un investisseur est sur une option d’achat(call) avec un delta de 0,20. Par conséquent, si l’action sous-jacente augmente de $1, le prix de l’option augmentera théoriquement de 20 cents. Pour les traders d’options, le delta représente également le ratio de couverture (hedge ratio) pour créer une position delta neutre (Delta Neutral, est une stratégie utilisant plusieurs positions avec des deltas positifs et négatifs équilibrés de sorte que le delta global des actifs en question soit zéro). Par exemple, si vous achetez une option d’achat(American call) avec un delta de 0,40, vous devrez vendre 40 actions pour être entièrement couvert. Le delta net pour un portefeuille d’options peut également être utilisé pour obtenir le ratio de couverture du portefeuille. Par exemple, une option d’achat delta de 0,40 a aujourd’hui une probabilité implicite de 40 % de finir in-the-money(ITM), en positif.

Formule:

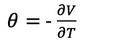

Theta

La dérivée partielle du premier ordre par rapport au temps jusqu'à l’expiration de l’option de l'équation de Black-Scholes est connue sous le nom de thêta. Theta (Θ) représente le taux de variation entre le prix de l’option et le temps. Thêta indique le montant que le prix d’une option diminuerait à mesure que le temps jusqu'à l’expiration diminue. Par exemple, supposons qu’un investisseur est sur un achat d’une option avec un thêta de -0,50. Le prix de l’option diminuerait de 50 cents chaque jour qui passe. Le thêta augmente lorsque les options sont à at-the-money,une situation où le prix d’exercice(strike price) d’une option est identique au prix actuel du marché du titre sous-jacent. et diminue lorsque les options sont a in-the-money ou at-the-money. Les options d’achats de call et de put auront généralement un thêta négatif ; Les options de vente de call et de put auront un thêta positif.

Formile:

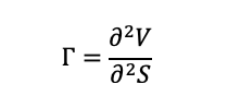

Gamma

La dérivée partielle de second ordre par rapport à l’actif sous-jacent de l'équation de Black-Scholes est connue sous le nom de gamma. Gamma (Γ) représente le taux de variation entre le delta d’une option et le prix de l’actif sous-jacent. Gamma indique le montant que le delta changerait en cas de mouvement de $1 du titre sous-jacent. Par exemple, supposons qu’un investisseur est sur une option d’achat (call) sur l’action XYZ. L’option d’achat(call) a un delta de 0,50 et un gamma de 0,10. Par conséquent, si l’action XYZ augmente ou diminue de $1, le delta de l’option d’achat(call) augmentera ou diminuera de 0,10.

Formule:

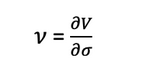

Vega

La dérivée partielle de premier ordre par rapport à la volatilité des actifs sous-jacents de l'équation de Black-Scholes est connue sous le nom de vega. Vega (ν) représente le taux de variation entre la valeur d’une option et la volatilité implicite de l’actif sous-jacent. Vega indique le montant des changements de prix d’une option compte tenu d’un changement de 1% de la volatilité implicite. Par exemple, une option avec un vega de 0,10 indique que la valeur de l’option devrait changer de 10 cents si la volatilité implicite change de 1 %.

Formule:

Rho

La dérivée partielle de premier ordre par rapport au taux sans risque de l'équation de Black-Scholes est appelée rho. Rho (ρ) représente le taux de variation entre la valeur d’une option et une variation de 1 % du taux d’intérêt. Par exemple, supposons qu’une option d’achat ait un rho de 0,05 et un prix de $1,25. Si les taux d’intérêt augmentent de 1 %, la valeur de l’option d’achat passerait à $1,30.

Formule:

Dynamic Hedging

Dynamic Hedging est une stratégie qui consiste à rééquilibrer les positions de couverture à mesure que les conditions du marché changent.

Considérez le cas suivant :

Un collègue a actuellement une position courte(vente) sur 1000 NVDA call option, il veut couvrir sa position aux changements de volatilité, aux mouvements de l’actif sous-jacent. Vous êtes dans la gestion des risques et proposez de construire une couverture dynamique à rééquilibrer quotidiennement. Comment neutraliser son exposition au vega, delta et gamma de l’option ?

La première chose à réaliser est que pour neutraliser l’exposition aux greeks, nous allons avoir besoin de positions compensatoires sur d’autres options. Il y a trois greeks à neutraliser, nous avons donc besoin de trois options pour créer trois équations de greeks et le pourcentage d’allocation de ces trois inconnues. Cependant, l’astuce ici consiste à réaliser que la dérivée partielle de l’actif sous-jacent par rapport à lui-même n’est que de 1, cela signifie que l’actif sous-jacent a un delta de 1 et que toutes les autres valeurs greeks sont de 0. Cela signifie que nous pouvons construire un portefeuille de deux options négociables, trouver les pourcentages d’allocation optimal pour neutraliser les greeks, puis prendre une position compensatoire dans l’actif sous-jacent.

Python pour la couverture dynamique(Dynamic Hedging)

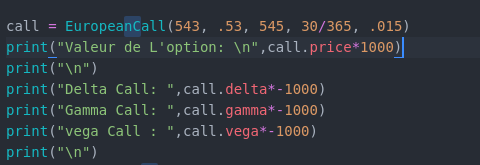

Considérez le code suivant qui modélise les options Calls et Put européens. lien du code complet:

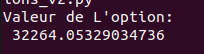

Pour le cas ci-dessus, considérez les conditions suivantes: short 1000 NVDA calls at strike=545 NVDA price $543 NVDA implied volatility 53% 1 mois jusqu’a expiration de l’option 30 day LIBOR rate 1.5%

En utilisant ces données, nous pouvons trouver la valeur théorique de la position d’option de notre collègue.

images:

Cela signifie que notre collègue aurait perçu une prime de $32 264(prix de l’option vente call) pour la vente des options.

c’est quoi la prime(premium) ?

Une prime d’option est le prix actuel du marché d’un contrat d’option. Il s’agit donc du revenu perçu par le vendeur (émetteur) d’un contrat d’option à une autre partie.

Et les Greeks ? Pour trouver la position de notre collègue dans les Greeks, nous pouvons simplement les determiner et multiplier par la position(par 1000)

images code:

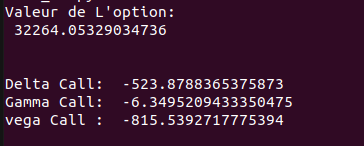

resultat:

pourquoi (-) devant ? parce que nous soumme en position de vente(call)

Cela signifie que le delta, le gamma et le vega nets du portefeuille sont: Delta: -523.88 Gamma: -6.35 Vega: -815.54

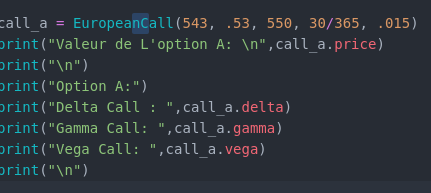

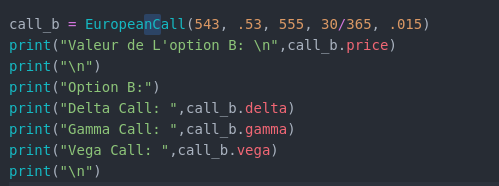

Considérons maintenant deux autres options d’achat négociables, tous les autres paramètres sont les mêmes mais les deux prix d’exercice(strike price) sont 550 et 555…

strike=550

resultat

strike=555

resultat:

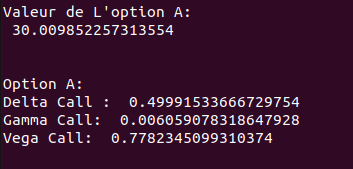

Call Option A:

Delta : 0.49991 Gamma : 0.00605 Vega : 0.77823

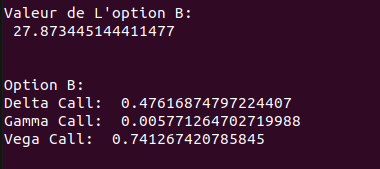

Call Option B:

Delta : 0.47617 Gamma : 0.00577 Vega : 0.74127

Actif sous-jacent (action NVDA) Delta: 1 actif derive par lui meme Gamma: 0 Vega: 0

En utilisant une combinaison de ces actifs, nous pouvons neutraliser l’exposition de notre portefeuille aux delta, gamma et vega en utilisant l’algèbre linéaire. Les Greeks que nous souhaitons neutraliser dans le portefeuille actuel peuvent être exprimés sous forme de vecteur, l’equation:

[delta gamma vega] = [-523.88 -6.35 -815.54]

Cela signifie qu’en inversant la matrice contenant les valeurs Greeks pour les options négociables, nous pouvons trouver les montant d’allocation(W) approprié de chaque greeks.

[0.00605 0.00577, 0.77823 0.74127]*[W1, W2] = [6.35, 815.54] W1:montant d’allocation de notre gamma W2: montant d’allocation de notre vega Ce montant d’allocation(W) nous permettra de determiner quel montant il attribuer a gamma ou vega pour supprimer les risks du portefeuille.

Nous pouvons le faire en utilisant Python… Remarque : Bien que nous ayons une position de vente dans l’option d’origine, nous multiplions par un 1000 positif car nous voulons inverser la matrice vers une position positive(achat) de gamma, vega:

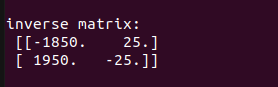

[W1, W2] = [0.00605 0.00577, 0.77823 0.74127]^(-1)*[6.35, 815.54]

result:

Nous avons effectivement trouvé l’inverse de la matrice, le produit scalaire sera les montants d’allocation résultants pour les deux options négociables (A et B)…

code:

result:

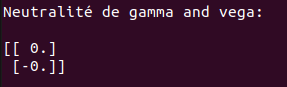

En utilisant ces montants d’allocation, nous aurons neutralisé efficacement l’exposition aux gamma et vega…

code:

result:

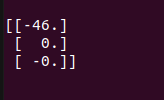

Maintenant que l’exposition au gamma et au vega est neutralisée, nous devons neutraliser notre nouvelle exposition au delta. Pour trouver notre nouvelle exposition, nous prenons la somme du produit de toutes les positions d’options de notre portefeuille avec leurs deltas respectifs.

code:

resultat:

Après avoir multiplié nos nouvelles positions d’options par les greeks d’origine, nous constatons que notre position delta nette est de -46. Cela signifie qu’en achetant 46 actions de l’actif sous-jacent (NVDA), nous aurons un portefeuille neutre delta, gamma et vega. Cela signifie que la valeur de notre portefeuille d’options ne changera pas en cas de changement du prix de l’actif sous-jacent, de la volatilité de l’actif sous-jacent.

Portefeuille final delta, gamma et Vega:

-1000 NVDA Calls (vente call) 8641 Call A Options (achat call) -8006 Call B Options (vente call) 46 Shares of NVDA (action NVDA)

Verification de la neutralité du portefeuille

resultat:

Il peut être implémenté directement dans un système de trading algorithmique. Pour toute correction ou suggestion, je serai tres ravi de les recevoir, je suis toujours en constant apprentissage.

Lien vers le référentiel GitHub