Projet 1: Optimisation de portefeuille

Modern Portfolio Theory

Il a été formulé dans les années 1950 par Harry Markowitz.

Quelle est l’idée principale?

Un seul titre est assez risqué : nous ne savons pas avec certitude si un stock va monter ou descendre.

Mais on peut combiner plusieurs titres, afin de réduire au maximum le risque: DIVERSIFICATION.

lorsqu’une valeur d’une action baisse, une autre augmente.

La combinaison des actifs est l’idée principale : c’est la même chose que le modèle black-scholes.

Le modèle a quelques hypothèses :

- les rendement sont normalement distribués : avec une moyenne (u) et une variance (sigma)

- les investisseurs sont rationels: l’investisseur prendra plus de risques s’il attend plus de récompenses. Pour 2 portefeuilles qui donnent le meme rendement, l’investisseur choissira le portfeuille le moins risqué.

faible risque –> faible rendement risque élevé –> rendement plus élevé

Avec la théorie de Markowitz, les investisseurs peuvent construire des portefeuilles optimaux offrant le maximum de rendement espéré possible pour un niveau de risque donné !!

Qu’est-ce qu’un portefeuille optimum ?

C’est un portefeuille qui offre les meilleurs rendements pour un niveau de risque donné.

Comment calculer le rendement d’un actif ?

rendement quotidien:

portfolio return formula:

ce modèle repose sur des données historiques. Les données historiques signifient que la performance est supposée être le meilleur estimateur des performances futures.

risque du portefeuille ?

le risque a quelque chose à voir avec la volatilité, la volatilité a quelque chose à voir avec l'écart type.

la covariance mesure comment 2 actions (ij) varient ensemble

formule de la covariance

covariance

- ..> covariance négative signifie que les rendements se déplacent en sens inverse

- ..> la covariance positive signifie que les rendements évoluent ensemble

La théorie de Markowitz porte sur la diversification : posséder des actifs (actions) avec une covariance positive élevée ne fournit pas beaucoup de diversification!!!.

Le but de la diversification est d'éliminer les fluctuations à long terme. Donc les actions non corrélées sont meilleures !!

Formule de la Variance

pour calculer la variance du portefeuille, nous avons besoin des covariance des actions impliquées dans le portefeuille.

La variance du portefeuille

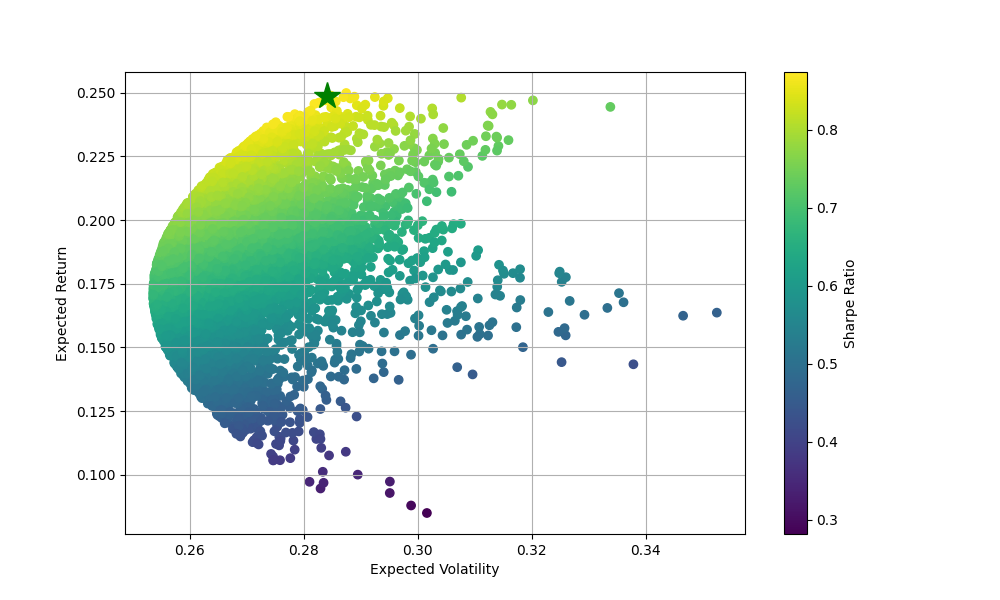

Frontière efficace(Efficient Frontier)

chaque point du graphique représente w (allocation de chaque actif) –> donc différents portefeuilles ou ensemble de portolios

Un investisseur est intéressé par :

- le rendement maximal pour un niveau de risque fixe

- risque minimum pour un rendement fixe

ces portefeuilles constituent ce que l’on appelle la frontière efficiente !!! c’est la principale caractéristique du modèle de Markowitz : l’investisseur peut décider du risque ou le rendement espéré

–> règle de base : si vous voulez gagner de l’argent, vous devez prendre des risques !!!

Qu’est-ce que le Shape Ratio ?

c’est l’une des mesures de risque/rendement les plus importantes utilisées en finance.

–> il permet de mesurer le rendement d’un portefeuille par rapport au risk pris par l’investisseur. un Shape Ratio S(x)>1 est considéré comme bon.

formule du Shape Ratio

Ligne d’allocation de capital (Capital allocation line:):

Le portefeuille optimal se situe sur la ligne d’allocation du capital si le le portefeuille peut contenir des actions ainsi que des taux sans risque, si vous ne voulez pas prendre de risque, vous serez sur le point sans risque qui contient zéro risque.

IMPLEMENTATION EN PYTHON

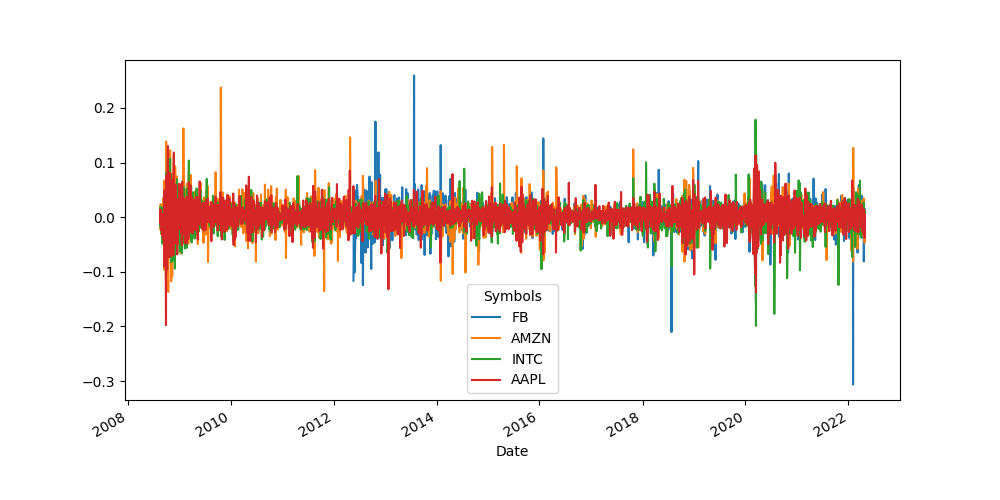

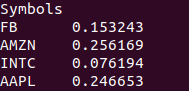

Rendements de chaque action depuis 13 ans :

voir comment les actions sont corrélées les unes aux autres :

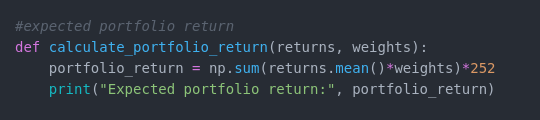

Voir le rendement et la volatilité attendue du portefeuille :

resultat:

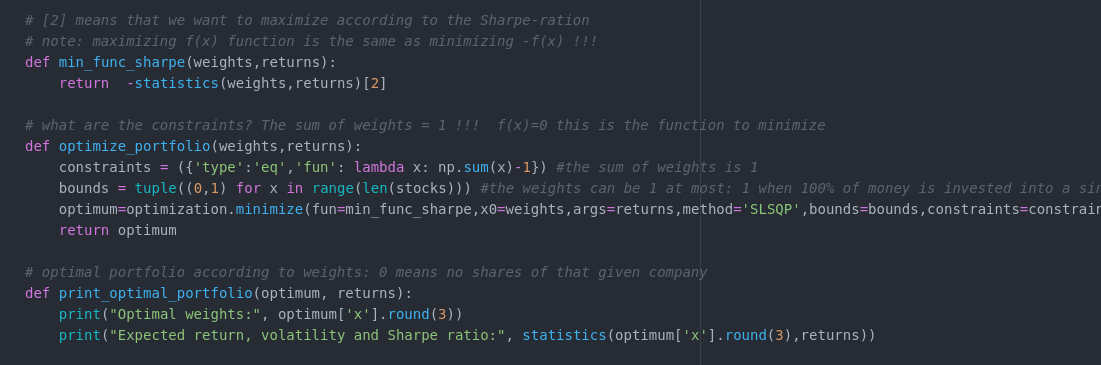

Voir les pondérations optimales du portefeuille :

FB AMZN INTC AAPL

Optimal weights: [0.017 0.376 0. 0.607]

cela signifie que nous devons attribuer respectivement 1,7 %, 37,6 %, 0 % et 60,7 % à FB, AMZN, INTC et AAPL de notre richesse ou de notre capital. N’investissez que dans FB, AMZN et AAPL. investir dans INTC nous rapportera un mauvais rendement.

Portefeuille optimal:

Expected return = 0.24864315 volatility = 0.28413197 Max Sharpe ratio = 0.87509743

Conclusion:

L’idée principale de cette théorie est de combiner plusieurs actions, afin de réduire au maximum le risque, DIVERSIFICATION. L’objectif de l’investisseur est d’obtenir des récompenses avec moins de risques, ou sans risques. Mais combinez plusieurs titres, ne réduit pas totalement les risques. Il ne réduit que le risque non-systématique, risque lié à l’entreprise elle-même. CAPM (Capital Asset Pricing Model) décrit la relation entre le risque systématique et le rendement attendu des actifs. Si l’on veut réduire le risque, il faut prendre en compte la volatilité de l’actif et sa correlation avec le marché, le risque de marché (inflation, guerre, récession…). La variation des prix des actions a une relation avec le marché. Le risque Systematique dans un marché peut etre geré en utilisant la strategie de la neutralité, qui consiste a prendre des positions d’achat et de vente de maniere simultanée dans un portfeuille; cette strategie aura une correlation de 0. Les produits dérivés, tell que les options, futures, les swaps etc., peuvent être utilisés pour réduire ou éliminer tous les risques, avec une bonne stratégie.

Note: Le Prochain projet portera sur la VaR et la CVaR, l’une des mesures les plus importantes pour determiner les risk du marché. L’avantage de l’utilisation d’un algorithmique permet au trader ou au financier d’etre plus efficace dans les taches et il peut meme analyser plus 1000 stocks en quelques fraction de seconde.

Lien vers le référentiel GitHub